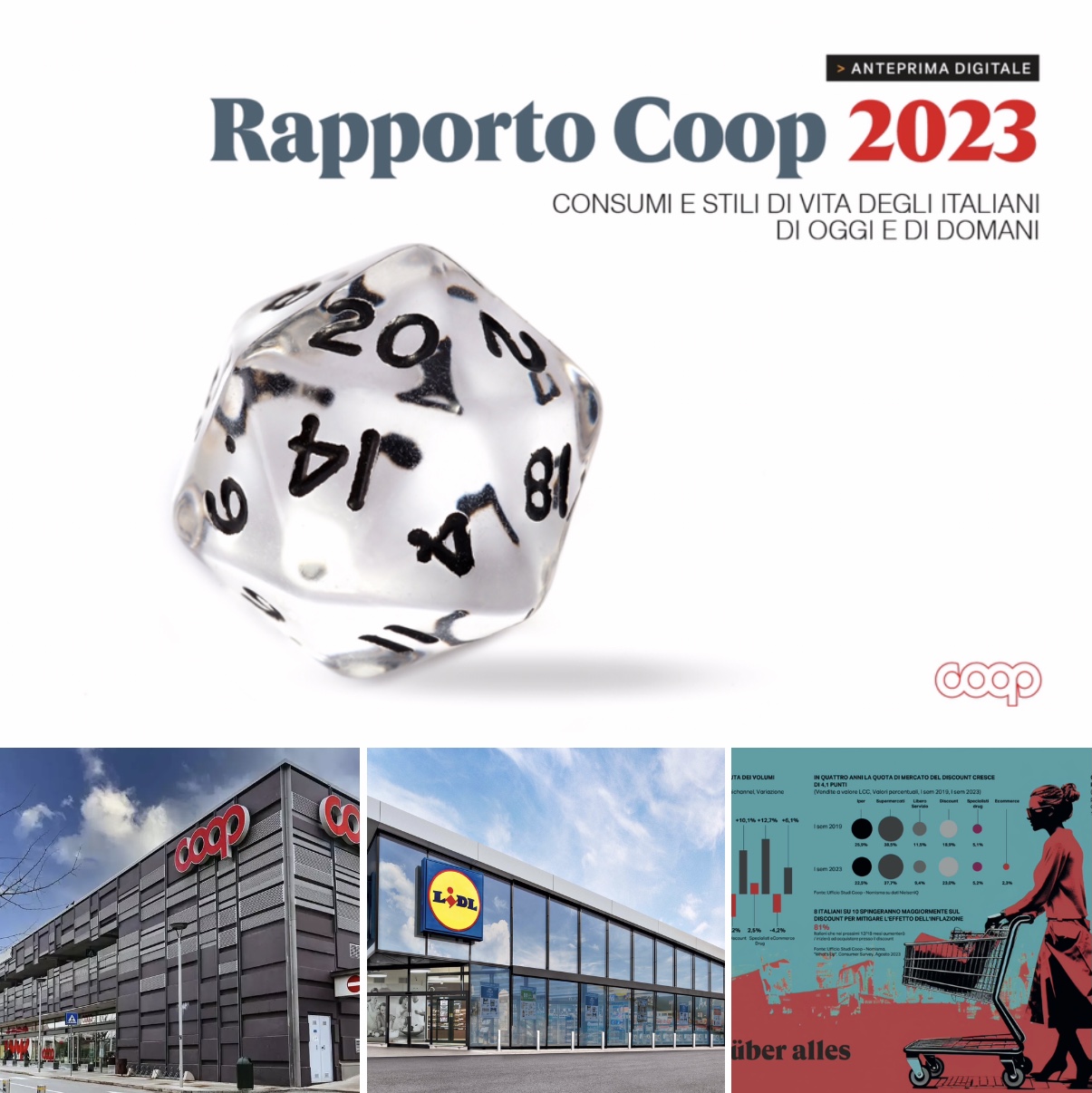

La fotografia che emerge nel rapporto Coop 2023 (https://bit.ly/460gWfh) sullo stile di vita degli italiani di oggi e di domani è sempre un appuntamento interessante perché da un lato propone analisi e disegna alcune possibili traiettorie per il nostro Paese e dall’altro, per la prima volta, presenta una Cooperazione, aperta e disponibile con un Governo, non certo amico, ma con il quale è comunque necessario aprire un canale di confronto serio insieme al resto del comparto.

Parto dalla domanda centrale per il futuro prossimo del settore. È possibile ipotizzare l’idea di un’alleanza strategica tra industria di marca e Grande Distribuzione? Tra la prima e l’intera GDO la vedo difficile. Altra cosa è una convergenza tattica sul patto anti inflazione che ha prodotto, in previsione dell’incontro del 10 settembre, una lettera di impegno rivolta alle singole imprese aderenti a Centromarca e una richiesta al Ministro Urso di farsi promotore di un tavolo interministeriale delle associazioni delle imprese del largo consumo. Un ottimo passo in avanti dopo le incomprensioni dei mesi scorsi.

Dario Di Vico sul Foglio (https://bit.ly/3r4diSM) rilancia tra le altre una affermazione importante di Maura Latini Presidente Coop: “Se il discount arrivasse per assurdo a una quota di mercato del 40% cosa succederebbe non solo all’industria ma a tutta l’economia italiana? Innanzitutto solo in Germania è a quei livelli. In Olanda la MDD è alta ma non supera il 30%. Come in Francia. In Italia siamo intorno al 25%. Se mai arrivasse a quei livelli sarebbe solo per incapacità della GDO tradizionale di trovare nuovi equilibri. Vale per il discount come per l’online. Aggiungo che il discount in Italia è cambiato profondamente e continua a cambiare tanto che è sempre più difficile distinguerlo dal resto della GDO. Il contesto economico e sociale eccezionale, sottolinea Di Vico è ovviamente quello di “una contrazione secca dei consumi, soprattutto dei ceti meno abbienti, causata dal combinato disposto tra livelli di inflazione ai quali fortunatamente non eravamo più abituati e una perdita del potere di acquisto che Coop stima non inferiore al 15%”. Giusta l’analisi del contesto di Di Vico ma temo che alcuni manager protagonisti, interrogati per l’iniziativa, scambino l’effetto con la causa.

Il discount come semplice “rifugio” dei meno abbienti è ormai una caricatura. Non è più così da diverso tempo. L’inflazione ha semplicemente accelerato un processo in corso che nell’evoluzione della logistica (vedi Amazon) e nella modificazione dei modelli di consumo ha prodotto o sta producendo non solo nel nostro Paese. La crisi delle grandi superfici, l’omologazione verso il basso sul piano dell’offerta di quasi tutte le insegne, il tramonto dei “grandi vecchi” animatori del comparto nel secolo scorso, l’affacciarsi nel settore di multinazionali gestite da giovani manager o da esperti professionisti e non dai soliti “raccomandati” parcheggiati nel nostro Paese in attesa di ulteriori step di carriera, hanno fatto il resto. Il discount è il dito. La luna è la difficoltà di affrontare i cambiamenti in corso nell’atteggiamento dei consumatori e di riposizionarsi con un’offerta credibile per ogni cluster di clienti. L’inflazione ha semplicemente reso ancora più evidente una tendenza. Le famiglie, questo è evidente, non solo per far fronte alle difficoltà economiche, spendono meno per l’alimentazione ma ormai anche in modo diverso.

Poche ore prima della presentazione del rapporto Coop 2023 sullo stile di vita degli italiani di oggi e di domani il presidente di Lidl Massimiliano Silvestri ha incontrato il Ministro delle Imprese e del Made in Italy Adolfo Urso con in mano un importante biglietto da visita. Lidl dal 2018 collabora con Coldiretti in Filiera Agricola Italiana. Da allora LIDL ha lanciato oltre 40 nuovi prodotti con il sigillo “Fdai – Firmato dagli agricoltori italiani”. Aggiungo che l’ortofrutta fresca rappresenta la seconda voce dell’export agroalimentare italiano, dopo il vino. Nel 2022 ha raggiunto in valore i 5,3 miliardi € (+1,5%), mentre i volumi si confermano allo stesso livello del 2021 (-0,4%). Il 10% delle esportazioni è sostenuto dalla sola LIDL grazie alla rete di negozi (12000) presenti in 31 Paesi esteri. Sull’evoluzione del discount tedesco ho già scritto (https://bit.ly/3MmqhG3). Al Ministro Urso, Silvestri ha ribadito che non solo la sua azienda condivide l’idea del Patto anti inflazione e che, nel periodo 2022-2024 Lidl Italia sta investendo sul territorio nazionale 1,5 miliardi di euro per l’apertura di 150 nuovi punti vendita e per il potenziamento della rete logistica. Attualmente la catena della Gdo ha una rete di 700 punti vendita nel nostro Paese con 20 mila dipendenti e stima di arrivare a mille punti vendita entro il 2030. Dal punto di vista occupazionale entro il 2024 verranno creati oltre 6.000 nuovi posti di lavoro su tutto il territorio nazionale. Ma non c’è solo Lidl.

C’è Aldi, Penny Market, Eurospin, MD. In’s, Todis e altre insegne pluriregionali in parte messe in piedi proprio dalla stessa GDO tradizionale. Almeno da quella parte più vivace che ne ha intuito il potenziale di crescita. I discount, tedeschi o italiani, coprono una domanda che la GDO ha sottovalutato per troppo tempo. Non è solo un problema di prezzi bassi. Come ha ben descritto Gianmaria Marzoli, vice presidente retail solutions di Iri in un articolo ancora attuale di Barbara Trigari su Gdoweek (https://bit.ly/3ReGQaX) “Le categorie più toccate dagli incrementi di prezzi sono quelle ad alta frequenza di acquisto, perché l’elemento trasversale dei costi energetici si somma a quello diverso per filiere legato a guerre e carestie che frenano la disponibilità delle materie prime: pasta di semola, olio, farine, carne, latte. Nei discount il carrello è in controtendenza. Rispetto alla gdo tradizionale, sono più alte le quote di ortofrutta, fresco e freddo, accanto alla drogheria che ha il trend di crescita maggiore. “Il discount sta “rubando” il carrello ad altri formati e compete in particolare con la prossimità, i negozi tra 100 mq e 800 mq che hanno un’offerta molto simile, anche se il piccolo negozio tradizionale vince ancora sul fresco”.

Cosa condivido meno nell’analisi peraltro molto interessante nei suoi fondamentali proposta dall’Ufficio Studi di Coop? Parto dal fondo. Nelle strategie vincenti per rimanere competitivi il nodo centrale (promuovere processi di acquisizioni/fusioni con altre aziende) è indicato per l’industria. La mancanza di concentrazioni nella GDO è un problema altrettanto importante. Il fatto che non lo sostengano proprio i manager del Food & Beverage coinvolti dall’indagine mi lascia perplesso. Così come introdurre innovazione di prodotto (e di servizio). Importante per l’industria, ritenuta marginale per la GDO. E infine come “rivedere le politiche di approvvigionamento delle materie prime e/o prodotti finiti” decisivo per l’industria e molto meno importante per la GDO. Un altro deficit di strategia sulla logistica che la grande distribuzione continua a pagare sia sul versante dei costi, della movimentazione della merce che del rifornimento rapido dei lineari. Infine non condivido la drammatizzazione sul presunto tramonto della dieta mediterranea. C’è sicuramente un calo destinato ad accentuarsi dovuto al prezzo ma, soprattutto per l’ortofrutta, resta però aperto un problema di qualità (intesa come gusto e sapore) che, questo livello di prezzi, dovrebbe spingere a qualche ulteriore riflessione.

Sull’inflazione va sottolineato che molte imprese ne hanno approfittato per sistemare i propri conti. E questo non riguarda solo l’industria. È vero che diverse insegne ne hanno assorbito una parte ma le dinamiche avvenute sono altrettanto evidenti. I discount però hanno seguito un’altra strategia lasciando alla GDO la bandierina di un’impresa impossibile: affrontare l’inflazione a “mani nude” come fosse un banale problema di equilibrio tra industria e distribuzione (la lotta al carovita o lo scudo con l’uomo mascherato, ecc.) e non una conseguenza del contesto economico e geopolitico di lungo periodo. Si è rischiato così di dare ai consumatori una impressione tutto sommato negativa vista la percezione di inefficacia complessiva degli interventi messi in atto. I discount hanno tirato dritto con la loro politica in questo accompagnati da tutte quelle catene della GDO tradizionale che alle parole hanno fatto seguire i fatti attraverso una politica di prezzi bassi, panieri e scontistica adeguata al contesto. Come, ad esempio, la stessa Coop.

Il patto con l’industria e con il Governo è però un atto importante. L’inflazione non calerà per questo ma gli effetti più distorsivi e penalizzanti per le famiglie a basso reddito potranno essere governati insieme. E sarebbe la prima volta. Ma la vera sfida per la GDO tradizionale non è rappresentata dai discount. L’obiettivo è crescere e concentrarsi per poter generare le risorse necessarie per migliorare la logistica e il servizio non solo nei negozi fisici, quindi il rapporto con i consumatori vecchi e nuovi. La GDO deve puntare decisamente sull’innovazione, sulla sostenibilità e sull’efficienza energetica e investire sulle risorse umane con un occhio ad un mercato del lavoro che sta cambiando in profondità. Su questo i discount tedeschi sono un passo avanti. Adesso tocca agli altri.